Primer Click de la semana

Una semana para mirar a Latinoamérica

Sin novedades de parte de la Fed, los datos de inflación y tasas de interés en la región capturarán más atención de los mercados.

Por: Marcela Vélez-Plickert | Publicado: Sábado 4 de mayo de 2024 a las 04:00 hrs.

- T+

- T-

Foto: Bloomberg

Compartir

A respirar tranquilos. Tras un abril que estuvo cargado de especulaciones en torno a la Reserva Federal y el temor de un repunte de la inflación en EEUU, la primera semana laboral (completa) de mayo comienza en un tono muy distinto.

La creación de menos empleos de los esperados en abril (175.000 vs 240.000) provocó un alivio en los mercados y reavivó las expectativas de que la Fed sí tendrá espacio para recortar tasas de interés este año. Si se suma la menor creación de empleo y la caída del índice PMI de servicios en terreno de contracción con una lectura de 49,4 en abril (sobre 50 significa expansión), el mercado ve señales de que el segundo trimestre será de una desaceleración más pronunciada para la economía estadounidense.

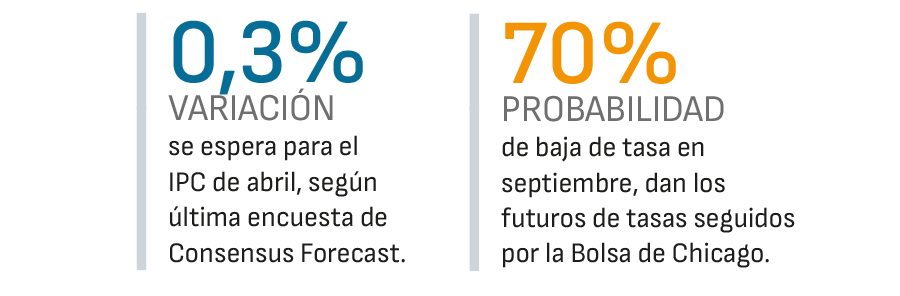

Las apuestas se concentran ahora en un recorte de tasas de la Fed en septiembre. Los futuros de tasas seguidos por la Bolsa de Chicago registraron un alza importante para dar ahora un 70% de probabilidad de una acción de la Fed en la reunión del 18 de septiembre.

El cambio de escenario supone una mayor presión a la baja para el dólar, lo que a su vez podría llevar a que los commodities, entre ellos el cobre, retomen las alzas. Un nuevo avance del cobre y un dólar más débil generarían espacio para un mayor fortalecimiento del peso chileno.

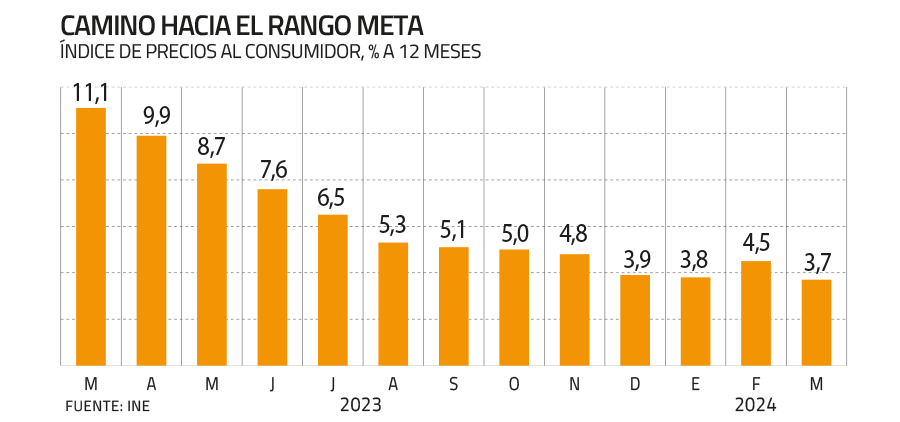

También importante en el mercado local será el reporte de inflación de abril. La última encuesta de Consensus Forecast muestra que la mayoría de los analistas espera ver una variación mensual del IPC de 0,3% para abril, lo que llevaría a que la inflación a 12 meses se mantenga en 3,7%.

En las últimas semanas se han ajustado las expectativas para el regreso de la inflación al rango meta del banco central. Si a inicios de año se esperaba que la inflación estuviera ya por bajar del tope de 3%, la mayoría de los analistas esperan que eso no ocurra hasta inicios de 2025.

Entre los bancos centrales emergentes destacan los latinoamericanos. Tendremos decisiones de política monetaria en Brasil (miércoles), México y Perú (jueves)

Decisiones, decisiones

Quienes aún no se hayan cansado de especular en torno a qué hará la Reserva Federal tendrá una difícil semana. El calendario es escaso en nuevos reportes económicos de EEUU, más allá del reporte semanal de subsidios por desempleo (jueves) o el índice de confianza de los consumidores (viernes). En su lugar, no faltarán las conferencias de los banqueros centrales. Destacarán las intervenciones de John Williams (lunes), Lisa Cook (miércoles) y Michelle Bowman (viernes), quienes integran el comité de política monetaria de la Fed.

El regreso de las apuestas por más de un recorte de tasas de parte de la Fed este año, en septiembre y diciembre, alivia también el panorama para otros bancos centrales. Las proyecciones de un repunte en el crecimiento este y el próximo año se basan en un escenario de tasas de interés más bajas alrededor del mundo.

Entre los países desarrollados destaca la reunión del Banco de Inglaterra, el jueves. Su gobernador Andrew Bailey ha sugerido en sus últimas intervenciones que un primer recorte de tasas de parte del BoE podría llegar pronto. Las apuestas del mercado apuntan a una acción en la reunión de junio.

No se esperan cambios en la reunión de la próxima semana, pero sí se buscará una confirmación de parte de Bailey a favor de iniciar cuanto antes el relajamiento monetario.

Para ello serán importantes también las cifras que lleguen el viernes. Analistas anticipan que Reino Unido reportará el fin de la contracción económica que registra desde el tercer trimestre de 2023.

Entre los bancos centrales emergentes destacan los latinoamericanos. Tendremos decisiones de política monetaria en Brasil (miércoles), México y Perú (jueves).

Recortes más lentos

Los emisores latinoamericanos se encuentran analizando cómo ajustar el ritmo de recortes de tasas. En el caso de Perú, no hay proyecciones específicas, después de que el emisor de ese país sorprendiera al mercado con un recorte de 25 puntos en su última reunión, para dejar la tasa en 6%. Analistas esperaban una pausa.

Para el emisor mexicano las expectativas se alinean a una pausa. En marzo, Banxico recortó la tasa en 25 puntos base, tras siete sesiones en pausa, para dejar la tasa en 11%. El balance para el banco central mexicano es delicado. La economía creció menos de lo previsto en el primer trimestre, pero la expansión del sector de servicios fue todavía sólida. Sin embargo, con una tasa de interés de dos dígitos, analistas consideran que Banxico tiene espacios para más recortes, aunque optaría por esperar en mayo.

Por el contrario, se espera que el banco central de Brasil anuncie su octavo recorte de tasas consecutivo. Más aún, después de que la producción industrial creciera menos de lo previsto en marzo, confirmando una desaceleración de la principal economía de la región. De cumplirse con un nuevo recorte de 50 puntos base, la tasa Selic brasileña quedaría en 10,25%. Pero la depreciación reciente del real ha generado dudas en el mercado, con varios analistas apostando por un recorte de 25 puntos para la reunión del miércoles.

Foco en Brasil

No será el único evento importante en agenda para Brasil. Varias de las empresas más grandes del país presentarán resultados del primer trimestre, incluyendo Itaú (lunes), Embraer (martes) y Ambev (miércoles). Además, nuevas cifras podrían confirmar la pérdida de impulso de la economía.

Sin embargo, el “momentum” para Brasil es más bien positivo, después de que Moody’s elevara la perspectiva para el rating del país de estable a positiva, en respuesta a reformas estructurales, como los cambios tributarios.

La solidez fiscal estará en el foco de los mercados en los próximos días. Analistas anticipan que el país reportará un alza de su deuda pública en marzo a 78% del PIB, casi tres puntos porcentuales más que el mes anterior. Mientras, los cambios tributarios avanzan lentamente. La próxima semana, el presidente de la Cámara Baja, Arthur Lira, deberá anunciar la creación del grupo de trabajo que analizará la propuesta del reglamento para implementar los cambios al IVA, entre otras medidas tributarias.

También en el Congreso se someterán a votación unos 32 vetos de Lula da Silva a decisiones aprobadas por los parlamentarios. La sesión está agendada para el jueves, después de haber sido postergada en dos ocasiones. Además, la votación se dará tras una serie de desencuentros entre el Legislativo y el Ejecutivo alrededor de los cambios tributarios.

En los últimos días, el gobierno de Lula ha realizado esfuerzos por acercar posiciones con los legisladores, con miras a evitar una derrota, especialmente en las decisiones que consideran más importantes, como transferencias al legislativo.

La crisis generada por las inundaciones en la región de Río Grande do Sul también ha ofrecido una oportunidad de acercamiento entre ambos poderes.

Vale seguir de cerca…

- Ley corta de Isapres

La Cámara de Diputados votará la Ley Corta de Isapres. El proyecto se verá en sesión especial el martes tras su paso por la Comisión Mixta. - Elección presidencial en Panamá

La minera First Quantumm ha declarado que está lista para negociar con la administración que resulte electa en busca de un acuerdo para volver a operar la mina Cobre Panamá. - Resultados empresariales

Uber y Airbnb destacan en el calendario de reportes de resultados de EEUU, con sus cifras a publicarse el miércoles. - Balanza comercial de China

El miércoles llegarán cifras de balanza comercial de China. El mercado buscará señales que confirmen una reactivación de la demanda desde ese país. - Protestas por Medio Oriente

En EEUU, las protestas contra Israel en los campus universitarios se están convirtiendo en un dolor de cabeza para el presidente Joe Biden. Un escalamiento de la violencia en las protestas obligaría a la Casa Blanca a adoptar una posición más clara.